Questionnaires LCB-FT : faut-il en remplir un à chaque opération financière ?

La lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) constitue aujourd’hui une obligation centrale pour les professionnels de la finance, du conseil en gestion de patrimoine et de l’intermédiation financière.

Parmi les outils de conformité les plus utilisés figure le questionnaire LCB-FT, destiné à évaluer le niveau de risque présenté par un client et à vérifier l’origine des fonds utilisés dans une opération financière.

Pourtant, dans la pratique, une question revient régulièrement chez les professionnels :

Faut-il remplir un questionnaire LCB-FT uniquement au début de la relation client ou à chaque opération financière ?

Qu’est-ce qu’un questionnaire LCB-FT ?

Le questionnaire LCB-FT est un document de conformité utilisé dans le cadre du dispositif de vigilance à l’égard de la clientèle.

Il permet notamment de :

- identifier le client et vérifier son identité (KYC – Know Your Customer)

- comprendre la situation patrimoniale et financière du client

- déterminer l’origine des fonds

- analyser le niveau de risque de blanchiment ou de financement du terrorisme

- documenter la cohérence entre le profil du client et l’opération réalisée

D’un point de vue réglementaire, la loi n’impose pas l’utilisation d’un questionnaire en tant que tel.

Les textes imposent en revanche aux professionnels assujettis de mettre en place une analyse du risque de blanchiment et une vigilance à l’égard de la clientèle.

Cette obligation est notamment prévue par l’article L561-5 du Code monétaire et financier, qui impose aux professionnels :

« d’identifier et de vérifier l’identité de leurs clients et, le cas échéant, du bénéficiaire effectif, avant d’entrer en relation d’affaires ».

Dans la pratique, le questionnaire LCB-FT constitue donc un outil opérationnel permettant de formaliser et de documenter cette analyse de risque.

Autrement dit, il constitue une trace écrite de l’analyse de conformité réalisée avant la mise en place d’un investissement ou d’une transaction.

Une pratique encore fréquente : remplir le questionnaire uniquement au début

Dans de nombreuses structures, le questionnaire LCB-FT est rempli uniquement lors de l’entrée en relation avec le client.

Cette approche repose sur la logique suivante :

- identification initiale du client

- compréhension de sa situation patrimoniale

- validation du profil de risque

- mise en place des premiers investissements

Cependant, cette pratique présente une limite importante : la situation d’un client évolue dans le temps, rendant l’analyse réalisée au début de la relation potentiellement insuffisante au regard des obligations de vigilance.

En effet, l’article L561-6 du Code monétaire et financier impose une vigilance constante tout au long de la relation d’affaires.

Cela signifie que le professionnel doit assurer un suivi actif de la relation d’affaires en surveillant les opérations réalisées par le client, en vérifiant leur cohérence avec la connaissance qu’il possède de sa situation et en actualisant les informations lorsque cela est nécessaire. Autrement dit, l’analyse LCB-FT ne doit jamais être figée dans le temps et doit évoluer en fonction des opérations et de la situation du client.

Pourquoi l’analyse LCB-FT ne doit pas se limiter au début de la relation

Du point de vue de la conformité, limiter l’analyse LCB-FT au début de la relation présente plusieurs risques.

1. L’évolution du comportement financier du client

Au cours de la relation d’affaires, la situation d’un client peut évoluer de manière significative.

Il peut notamment :

- recevoir une donation importante

- percevoir le produit d’une cession d’entreprise

- réaliser un versement exceptionnel important

- transférer des fonds depuis une juridiction étrangère

- modifier fortement sa stratégie patrimoniale

Ces évolutions peuvent avoir un impact direct sur l’analyse du risque LCB-FT.

En l’absence d’une mise à jour de l’analyse de conformité, certaines opérations peuvent échapper à l’évaluation initiale du risque.

2. L’origine des fonds peut changer

L’un des éléments centraux de la LCB-FT reste la traçabilité de l’origine des fonds.

Un client peut être parfaitement conforme lors de l’ouverture du dossier, puis effectuer une opération impliquant :

- une donation

- une cession d’entreprise

- un transfert international

- des capitaux provenant d’une activité nouvellement créée

Dans ce cas, l’analyse réalisée au début de la relation ne suffit plus nécessairement à justifier l’origine des fonds.

3. Une responsabilité accrue du conseiller

Le conseiller ou l’intermédiaire financier joue un rôle central : c’est lui qui valide la cohérence de l’opération avec le profil du client.

Si aucune mise à jour de l’analyse n’est réalisée, il devient plus difficile de démontrer que les obligations de vigilance ont été respectées en cas de contrôle.

La bonne pratique : actualiser l’analyse LCB-FT lors des opérations significatives

Dans une approche de conformité robuste, il est recommandé d’intégrer une vigilance continue et proportionnée au niveau de risque, conformément aux principes de la réglementation. Concrètement, cela signifie que l’analyse LCB-FT doit être actualisée lorsque certaines opérations présentent un niveau de risque particulier, par exemple lors d’un versement important ou exceptionnel, d’une opération atypique au regard du profil du client, d’un changement significatif dans la situation patrimoniale, d’un flux financier international ou encore lors de l’entrée de capitaux dont l’origine n’a pas encore été clairement documentée.

Dans ces situations, il est recommandé de documenter l’analyse LCB-FT réalisée, souvent à l’aide d’un questionnaire ou d’une fiche d’analyse de l’origine des fonds.

À l’inverse, certaines opérations courantes ou de faible montant (versements programmés modestes, arbitrages classiques) ne nécessitent généralement pas une nouvelle analyse complète, dès lors que le risque reste cohérent avec le profil du client.

Un autre point essentiel : la mise à jour périodique du dossier client

Au-delà des opérations ponctuelles, la réglementation impose également une actualisation régulière des informations client.

La connaissance client (KYC) et l’évaluation du risque doivent être révisées périodiquement, même en l’absence d’opération particulière.

Dans la pratique, les professionnels mettent généralement en place une mise à jour du dossier client :

- tous les 1 à 3 ans selon le niveau de risque

- plus fréquemment pour les clients présentant un risque élevé

Cette actualisation permet notamment de vérifier l’évolution de la situation professionnelle du client, sa situation patrimoniale, sa résidence fiscale, une éventuelle exposition politique (PPE), ainsi que l’origine des fonds utilisés dans les opérations récentes. Cette démarche s’inscrit dans le principe de vigilance renforcée prévu par l’article L561-10 du Code monétaire et financier pour les situations présentant un niveau de risque plus élevé.

Le rôle central du conseiller dans le dispositif LCB-FT

Contrairement à certaines idées reçues, le questionnaire LCB-FT n’est pas simplement un formulaire administratif.

Il constitue un outil d’analyse utilisé par le professionnel pour évaluer le risque de blanchiment.

Le conseiller doit notamment analyser la cohérence entre le profil du client et l’opération envisagée, vérifier l’origine des fonds et identifier d’éventuels signaux d’alerte (red flags) pouvant révéler un risque de blanchiment ou de financement du terrorisme. Il doit également déterminer si l’opération peut être réalisée dans le respect du dispositif LCB-FT. Dans certaines situations, cette analyse peut conduire à demander des justificatifs complémentaires, refuser la réalisation de l’opération ou, lorsque la situation le justifie, effectuer une déclaration de soupçon auprès de TRACFIN.

Une vigilance continue plutôt qu’un simple contrôle initial

Le questionnaire LCB-FT ne doit pas être considéré comme une formalité réalisée uniquement lors de l’entrée en relation.

Il s’agit d’un outil permettant de formaliser l’analyse de risque LCB-FT tout au long de la relation d’affaires.

Dans une approche professionnelle et sécurisée, la bonne pratique consiste à :

- mettre en place une vigilance continue

- actualiser régulièrement la connaissance client

- réévaluer le risque lors des opérations significatives

Cette approche permet de renforcer la conformité réglementaire tout en protégeant le professionnel face aux risques juridiques et réputationnels liés au blanchiment de capitaux.

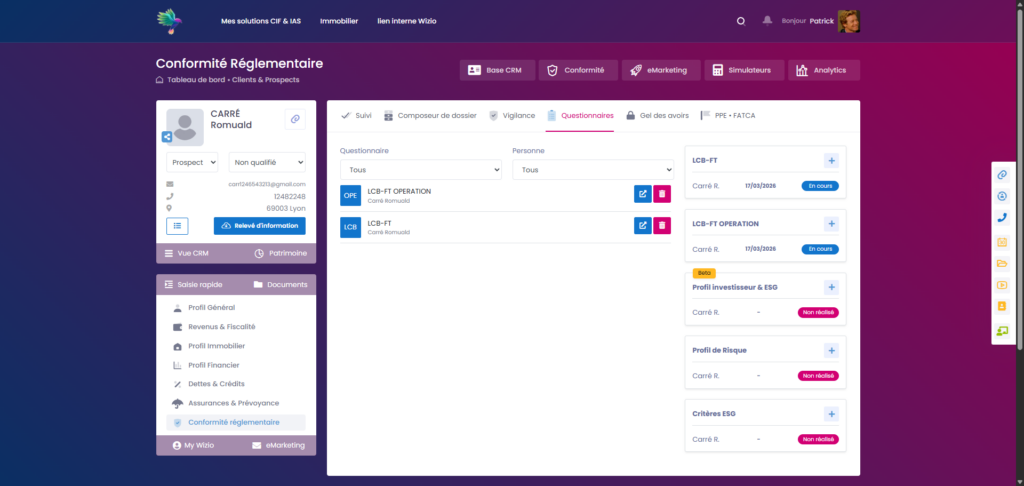

Comment la technologie peut faciliter la vigilance continue

Aujourd’hui, certaines solutions technologiques permettent de structurer et de sécuriser concrètement ce dispositif de vigilance.

C’est notamment le cas de Wizio, qui permet d’intégrer des questionnaires LCB-FT directement dans les différentes opérations réalisées par le client.

Cette approche permet notamment d’actualiser l’analyse LCB-FT lors des opérations significatives, de vérifier plus facilement l’origine des fonds, de conserver une traçabilité claire des contrôles réalisés et d’être alerté lorsque certaines informations relatives au client doivent être mises à jour.

La plateforme permet également d’identifier les questionnaires devenus obsolètes et d’alerter le conseiller lorsqu’une actualisation du dossier client est nécessaire, contribuant ainsi à respecter les exigences de vigilance continue imposées par la réglementation.